A+

A-

İşletme varlığı nedir?

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

İşletme varlığı denildiğinde; işletmeyi kiralayan bir kimsenin kira süresi sona erince beraberinde götürebileceği sermaye kalemleri anlaşılır. İşletme varlığı; göreli olarak aktifin daha küçük bir bölümünü oluşturur. Oransal payının az olması, öneminin az olduğu anlamına gelmez. İşletmenin faaliyete geçmesi ve başarı kazanması, ancak yeterli işletme sermayesine sahip olmasıyla mümkündür.

Küçük ve orta büyüklükteki işletmelerde aile ile işletme iç içe geçmiş durumdadır. Traktör, binek otomobili, kamyonet gibi motorlu taşıtlar hem işletmede kullanılır, hem de aile ihtiyaçları karşılanır. Kullanım durumuna göre; amortismanlar, onarım ve bakım, akaryakıt, vergi - sigorta gibi masrafların uygun bir şekilde işletme ile aile arasında paylaştırılması gerekir.

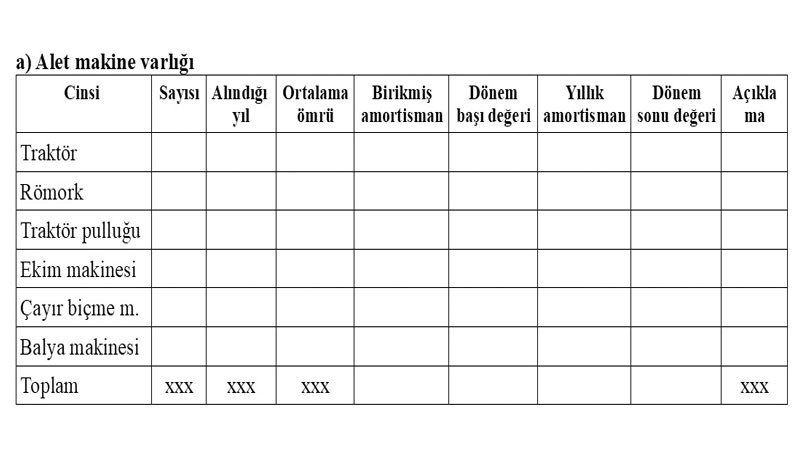

İşletmede, sadece bir yıldan fazla süre ile kullanılan ve amortismana tabi olan alet makineler envantere alınır. Ufak alet ve demirbaşlar amortismana tabi olmayıp doğrudan masraf olarak kaydedilir.

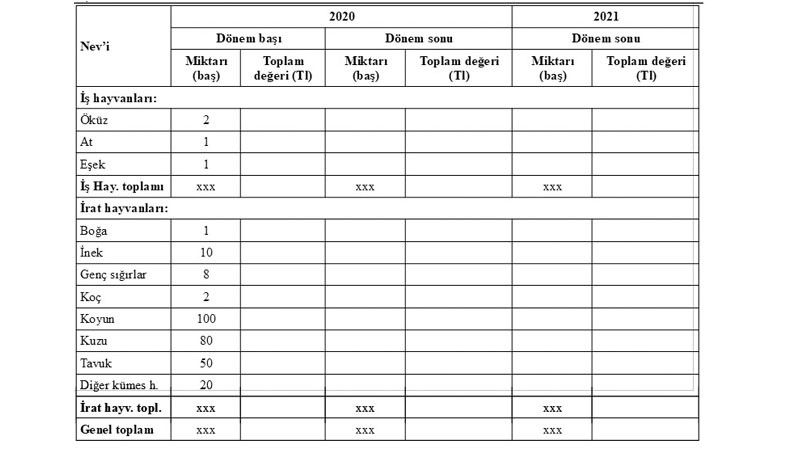

b) Hayvan varlığı

Manda, öküz, deve, at, eşek, katır gibi çekigücünden yararlanılan hayvanlara “iş hayvanları” denir. Köpekleri de bu arada saymak gerekir.

Süt, et, deri, tüy, yumurta, gübre, bal gibi ürünlerinden yararlanılan hayvanlar “irat hayvanları” grubunu oluştururlar. Bu deyim “gelir sağlayan hayvanlar” anlamına gelmektedir. Süt ve besi sığırları, manda ineği, koyun ve keçiler, tavuk, hindi, kaz, ördek, bıldırcın gibi kanatlılar (kümes hayvanları), tavşan gibi küçük evcil hayvanlar, arı kolonileri, ipek böceği bu arada sayılabilir.

Bu hayvanlar cinslerine, türlerine, ırklarına, cinsiyetlerine, yaş gruplarına göre kümelere ayrılır. Her kümeye giren hayvan sayısı belirlenir. Envanterin çıkarıldığı tarihteki durumuna göre değer takdiri yapılır ve envanter defterinre kaydedilir. İşletmede düzenli kayıtlar tutuluyorsa sayım ve değerlendirme kolaylaşır.

Dönem sonu ile dönem sonu değerleri arasındaki fark önemlidir. Envanter değerinde azalma olursa masraflara yazılır. Artış olursa gelirlere yazılır. Hayvanlar doğar, sayıca artar, büyüyüp gelişir, yaşlanır verimden düşer, sakatlanır, hastalanır hatta ölürler. Bütün bu değişimler izlenerek kayda geçirilir ve değerlendirmeye esas olur.

Meraklıları tarafından zevk için beslenen kanarya, güvercin, kedi, av ve süs köpeği, dövüş horozu, keklik gibi hayvanların işletme ile bir ilgisi yoktur ve envanterde yer almaz.

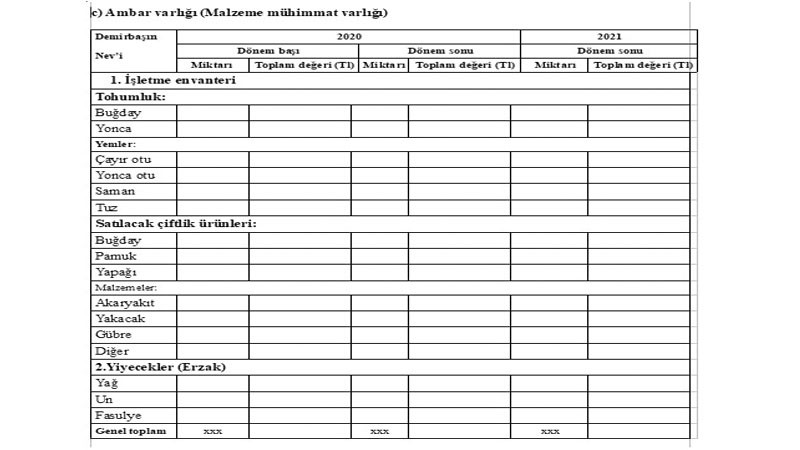

Ambar mevcudu adı altında; üretimde kullanılacak girdilerin, satılmak üzere bekletilen girdilerin ve aile gereksinimi için kullanılacak erzakın değeri kayda geçirilir. Dönem sonu ile dönem başı arasındaki fark hesaplanır. Sonuç pozitif ise gelirlere, negatif ise masraflara yazılır.

Tarım işletmelerindeki sermaye öğelerinin çok çeşitli olduğu görülmektedir. Bunlar likidite (akışkanlık) derecesine göre sınıflandırılarak ele alınmıştır. En zor paraya çevrilen toprak varlığından başlanıp kasadaki nakit paraya doğru sıralanmıştır.

Sermaye (anamal) sözcüğü; “üretilmiş olan üretim araçları” olarak tanımlanır. Tarım işletmelerinin pek çoğunda en önemli sermaye kalemi toprak varlığıdır. Toprak aslında doğanın bize bir armağanıdır. Ancak doğadaki durumuyla toprak pek işe yaramaz. “Hali arazi” denilen doğal durumdaki arazilerin tarıma yarayışlı hale getirilmesi için pek çok çaba harcanır. Kendi haline bırakılan tarım arazileri bir süre sonra ot, çalı, yabani ağaççık ve ağaçlarla kaplanır ve kullanılamaz hale gelir. “Bakarsan bağ, bakmazsan dağ olur” sözü boşuna söylenmemiştir.

Toprak varlığı uzun dönemler boyunca kullanılan kalıcı bir unsurdur. Traktör, biçer döver gibi uzun yıllar boyunca kullanılan varlıkların, yıllık amortisman payları hesaplanarak o yılın masraflarına dahil edilir. Demirbaşın envanter değeri de o kadar azalır. Toprak varlığı için amortisman hesaplanmaz. Gerekli toprak koruma önlemleri alınarak tarım yapıldığında, toprağın verimliliği korunur, yıpranma ve değerinde azalma olmaz.

E- ABONE OLMAK İÇİN TIKLAYIN