A+

A-

ABD ekonomi yöneticilerinin ikilemi-2: Yeni bir çöküşün temeli

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

Gelişmiş kapitalist ekonomilerin 2019'daki ulusal tasarruf oranı 2007'den yüksek değilken ve yatırım oranı yüzde 7 düştü. Yani bu dönemde tasarruf sıkıntısı değil, yatırım sıkıntısı yaşandı.

Breugel Enstitüsü'nden bir bilim adamının Martin Wolf'a yazdığı bir mektupta belirttiği gibi. “Zengin hanehalkının daha fazla tasarruf sağladığını inkâr etmemekle birlikte, azalan reel faiz oranları açıklanamıyor. Nedeni basit: ABD'de brüt tasarruf oranı (GSYİH yüzdesi olarak ifade edilen) artmadı. Aksine, gelir eşitsizliğinin hızla arttığı son 40 yılda, özellikle 1980'lerde ve 1990'ların başında gerilemiştir. Bu, diğer faktörlerin gelir eşitsizliğinin tasarruf oranı üzerindeki etkisinden daha ağır bastığı anlamına gelir. Tasarruf oranının ötesinde, cari hesabın diğer tarafına bakmalıyız-yatırımlara. Toplam yatırım/GSYİH oranı, Kanada ve Fransa hariç tüm G7 ekonomilerinde düşüş eğilimi göstermektedir. Belki de azalan yatırım oranının nedenlerinin analizi bizi reel faiz oranlarının neden bu kadar düşük olduğunu açıklamaya yaklaştıracaktır.”

SERMAYE KARLILIĞI AZALDIĞI İÇİN...

Benim görüşüme göre, düşük faiz oranları, artan eşitsizliğin ve işçilerin kendi üretimlerinin karşılığını alamamalarının neden olduğu toplam talep eksikliğinin bir sonucu değildir. Düşük faiz oranları büyük kapitalist ekonomilerde sermaye karlılığının azalmasının sonucudur. Sermaye karlılığının azalması şirketleri sınır ötesinde yatırım yapmaya itiyor. Nitekim karlılık daha yüksek olduğu için son 10 yıl içinde gelişen ülkelere sermaye yatırımları yüzde 10 oranında artmış bulunuyor. Keynesçi ve Yeni Keynesçi ekonomistler bu gelişmeleri görmezden geliyor.

'Tasarruf fazlası' esasen reel ekonomiye yatırım yapılmamasından kaynaklanıyor. Neden faizler düşük seviyedeyken ekonomiyi ayağa kaldıracak yatırımlar yapılmıyor? Bunun sebebi üretken sektörlerin kârlılığının çok düşük olmasıdır. ABD'de finans dışı sektörün karlılığı 1990'lardan sonra gerilemeye başladı ve yüksek teknoloji balonuna neden oldu ve yatırımcıları emlak yatırımına geçmeye zorlayarak konut balonunu yarattı. Borç artışının ve sonrasında yaşanan çöküşün ardında kapitalist üretimin kârlılığında bir kriz var. Bu gelişmelerin hiçbiri doğal olarak Mian ve Sufi'nin “Hanehalkı Borcu” isimli kitabında yok.

FED BORÇ KRİZİNE YOL AÇABİLİR

Eşitsizlik ve krizler arasındaki nedensel bir bağlantı için ampirik kanıtlar sorgulanabilir olmaya devam etmektedir. Buna karşılık, Marksist iktisatçıların bu yılki IIPPE konferansında sundukları son çalışmaları (konferans hakkında bir yazı yazacağım), piyasa (hem kısa hem de uzun vadeli) faiz oranlarının sermayenin karlılığındaki değişikliklerle yakından ilişkili olduğunu göstermektedir. Konferansta Karl Beitel böyle bir korelasyon ve bağlantı bulurken Nikos Stravelakis konu ile ilgili detaylı ve ampirik bir rapor sundu.

Dolayısıyla, piyasa faiz oranları nihayetinde ‘tasarruf ve yatırım’ ya da eşitsizlik düzeyi ile hanehalkı tüketimi arasındaki ilişki ile değil, sermayenin karlılığı ile belirlenirse, sermayenin karlılığı düşük kalsa da aynı şekilde, FED veya diğer merkez bankaları ne yaparsa yapsın faiz oranları benzer bir seyir izleyecektir. Ya da daha kesin olarak söylemek gerekirse, eğer FED yalnızca parasal genişlemeyi sona erdirmeyi değil, politika oranını önemli ölçüde artırmayı seçerse, üretken sermayenin karlılığı artmadığı için borç krizine yol açma olasılığı daha yüksektir.

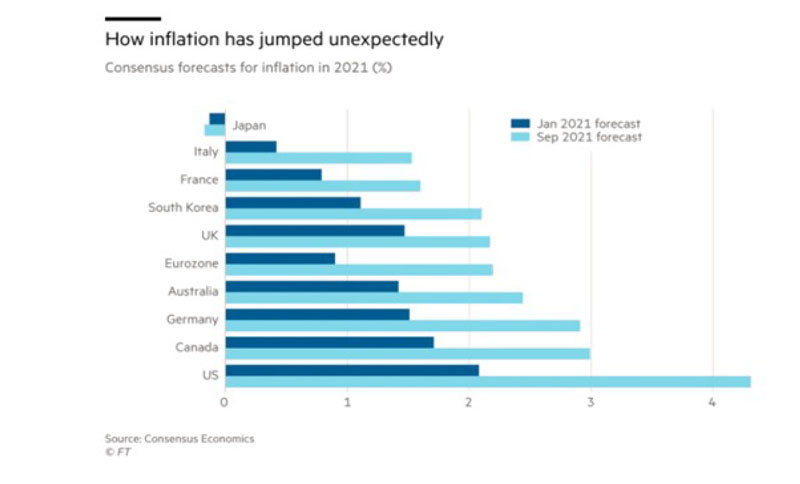

Bence bu, Larry Summers gibi ABD'deki mal ve hizmet fiyatlarındaki enflasyondaki mevcut artışın geçici olmadığından ve FED'in faiz oranlarını yükseltmek zorunda kalacağından korkanlar ile enflasyonun geçici olduğunu düşünenler ve bu nedenle likidite musluğunu kapatmaya ve parasal sıkılaştırmaya gerek olmadığını (henüz) savunanlar arasındaki tartışma ortamını ortaya koyuyor.

Olabilecek daha kötü bir senaryo var. “Kriz Kahini” diye adlandırılan Nouriel Roubini, 2008'de meydana gelen finansal çöküşü öngörmüştü, şimdi aşırı yüksek borç, aşırı düşük faiz oranları ve küresel arz üzerindeki bir dizi baskının kapitalist ekonomilerin doğrudan başka bir krize yöneldiğini ve bunun da düşük büyüme ve yüksek enflasyonun bir araya gelmesiyle (stagflasyon) sonuçlandığını düşünüyor.

KAPİTALİZM İÇİN KÂRLILIK GERÇEK ÖLÇÜTTÜR

Küresel ekonomide hem özel hem de kamu borcunun rekor düzeyde olduğu doğrudur. Küresel borçlar 1999 yılında GSYİH'nin yüzde 220'sini oluşturuyordu. Bugün ise yüzde 360 ve yükseliyor. Gelişmiş ülkelerde ise borçluluk/GSYİH oranı yüzde 420 ve her gün artıyor. Çin'de yüzde 330 ve artıyor. Gelişen ülkelerde yüzde 250 ve bunun büyük bir kısmı döviz cinsinden. Roubini, bu borç yükünün, borçlular için gerçek yükünü azaltan enflasyondaki büyük bir artış dışında azaltılamayacağını düşünüyor. Ancak böyle bir gelişme gelişen ülkelerin para birimlerini yok edecek ve temerrüde düşmeye zorlayacaktır. Bundan dolayı büyük ekonomiler enflasyonla birlikte bir ‘stagflasyon’ yani enflasyonla birlikte durgun büyüme dönemine girebilirler. Benzer bir süreç en son 1970'lerin kârlılık krizinde, sermayenin kârlılığının keskin bir şekilde düştüğü ve 1974-75 ve 1980-82'deki düşüşlere yol açtığı zaman oldu.

Enflasyonun hızlanması şu anda ABD'de ve diğer toparlanan kapitalist ekonomilerde bir sorun olabilir ve kesinlikle emek gelirlerinin tırpanlanmasına neden olabilir; ancak kapitalizm için kârlılık gerçek ölçüttür ve bu bir yandan ücret artışlarından, diğer yandan faiz artışlarından etkilenebilir. Ve bu iki değişken bu yeni bir ekonomik çöküşün temelini oluşturabilir.

Not: Yazı yazarın izniyle blogundan alınmış ve Serhat Latifoğlu'nun çevirisiyle basıma hazırlanmıştır. Ara başlıklar tarafımızdan eklenmiştir.