A+

A-

Yeni vergi kanun teklifi neler getiriyor? - 1

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

Türkiye Büyük Millet Meclisi Başkanlığı’na 24 Ekim 2019 tarihinde bir vergi kanunu teklifi sunuldu. Bu kanun teklifinin genel değerlendirmesini geçen hafta bu köşede yapmıştık. Bugün ve pazar günü bu kanun teklifini sizlere tanıtmaya çalışacağız. Yapacağım açıklamalarda örnek hesaplamalar da sunacağız. Öte yandan bunu vergi felsefesi açısından da yorumlayacağız.

GENEL OLARAK DÜZENLEMELER NEDİR?

Kanun teklifi aşağıda belirtilen düzenlemeleri getirmektedir.

1- Belli istisna tutarını aşan serbest meslek kazançları ile belli tutarı aşan ücret gelirlerinin yıllık beyanname ile bildirilmesi sistemi geliyor. Şu anda kesinti yoluyla vergi alındığından beyanname verilmiyor.

2- Çalışanlara verilen toplu ulaşım kartı, bileti ve diğer araçlar istisna kapsamına alınıyor.

3- Spor hakemlerine ödenen ücretlerde uygulanan istisna kaldırılıyor. Sporculara ödenen ücretler için de gelir vergisi beyannamesi verilmesi esası getiriliyor.

4- Gelir Vergisi tarifesine yüzde 40 oranında bir tarife ekleniyor.

5- Değerli konutlara "değerli konut vergisi" geliyor.

6- Konaklama hizmeti ve bu hizmetle birlikte verilen tüm hizmetlere "konaklama vergisi" adıyla yeni bir vergi geliyor.

7- Kambiyo satışlarında uygulanan banka ve sigorta muameleleri vergisi binde 1’den binde 2’ye çıkartılıyor.

8- Vergi teşvikleri geliyor. Uyumlu mükelleflere indirim ve vergi ve cezalarda her aşamada uygulanacak indirimler sağlanıyor.

9- Vergi maktu ve nispi oranlarda değişiklik yapılması konusunda Cumhurbaşkanına yetki veriliyor. Yetki düzenlemesi yapılıyor.

10- Dijital vergisi getiriliyor.

11- Bunun dışında vergi usul esaslarında değişiklikler yapılıyor. Vergi güvenliğini artırıcı prensipler getiriliyor. Vergi ve cezalarda indirimler yeniden düzenleniyor.

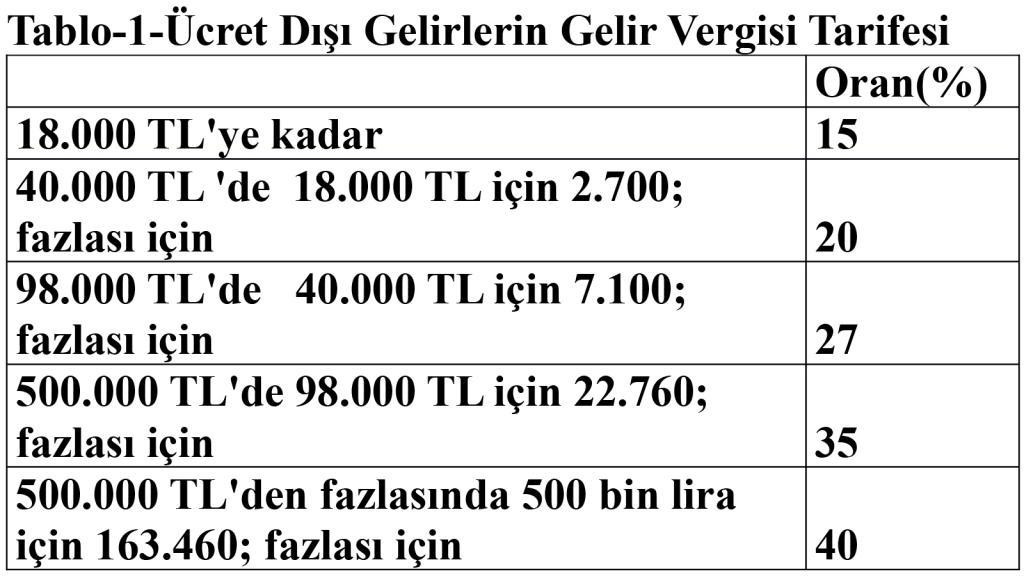

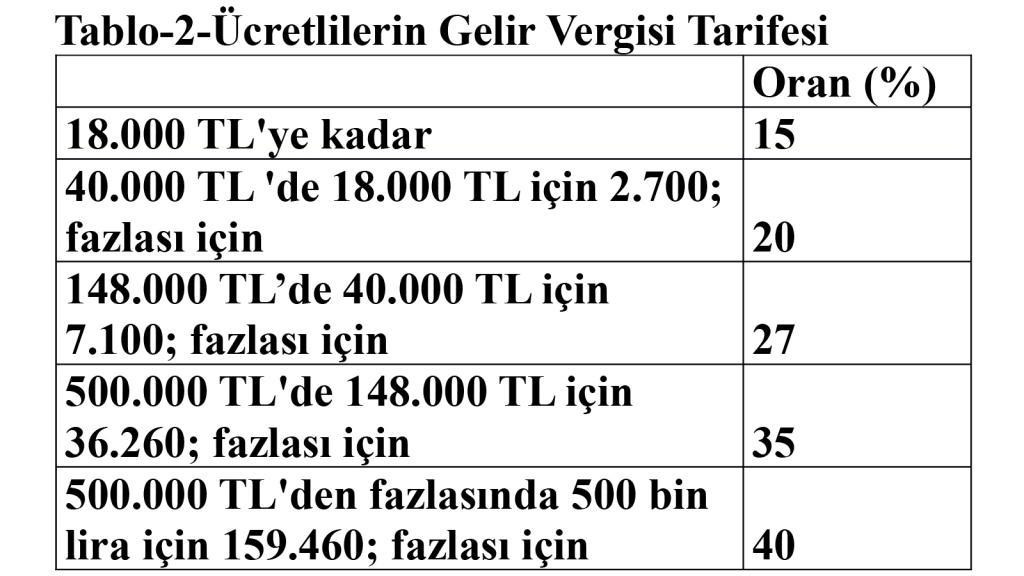

GELİR VERGİSİ TARİFESİNE İLAVE

Gelir Vergisi tarifesine yüzde 40 oranlık bir tarife kalemi ekleniyor.

Bu tarife ücret geliri dışındaki gelirlere uygulanacak.

Ücret gelirlerine ise Tablo-2’deki oranlar uygulanacak.

Örnek Hesaplama-1

600 bin lira ticari kazancı olan gelir vergisi mükellefinin bu yeni tarifeye göre vergisi 203 bin 460 TL olacaktır. Mevcut tarifeye göre 198 bin 460 TL olmaktadır. Ek tarifenin oluşturduğu fark 5 bin TL’dir. Yüksek kazançlarda yüzde 40 devreye gireceği için mevcut tarifeye göre daha yüksek vergi ödeme söz konusu olacaktır.

Örnek Hesaplama-2

Bu kazancı ücretli elde etseydi getirilmek istenen tarifeye göre 199 bin 460 TL, mevcut tarifeye göre 195 bin 460 TL vergi çıkmaktadır.

EK TARİFENİN GEREKÇESİ

Yüksek gelir gruplarını daha çok yüzde 40 oranından vergilemek ve çok kazanandan çok vergi almak. Bunu yaparak da vergi adaleti tesisine katkı sunmak.

"Çok Kazanandan Çok, Az Kazanandan Az Vergi Alınması" ilkesi vergi adaletinin sağlanması için önemli bir ilkedir. Bunu sağlamak için sadece vergi oranlarını artırmak yetmez. Vergi sisteminin temel kimyasını değiştirmek gerekir.

VERGİ SİSTEMİMİZ ADALET SAĞLAMIYOR

Aşağıda sunacağımız rakamlar vergi sistemimizin adil olmadığını gösteriyor.

1- Vergi yükü dağılımı. 837 bin kurumlar vergisi mükellefinden 6 bini vergi ödüyor.

2- Kurumlar vergisi hasılatı/GSYH= yüzde 1.7

3- Kurumlar vergisi mükelleflerinin yüzde 60’ı zarar beyan ediyor

4- Kurumlar vergisi ödeyen mükellefler çalıştırdıkları elemanların gelir vergisinden daha az vergi ödüyor.

5- Türkiye’de toplanan 100 TL verginin 21 TL’sini gelir vergisi oluşturuyor.

6- Gelir vergisi 21 TL’nin 14 TL’sini ücretliler ödüyor.

7- Türkiye’de toplanan 100 TL verginin yüzde 60-70’ini dolaylı vergiler (KDV-ÖTV gibi harcama üzerinden alınan vergiler) oluşturuyor.

KONAKLAMA VERGİSİ

Konaklama vergisi Gider Vergileri Kanunu’na eklenecek bir madde ile getiriliyor. Aslında bir işlem vergisi.

Otel, motel, tatil köyü, pansiyon, apart, misafirhane ve kamping gibi konaklama tesislerinde verilen hizmetler ile bu hizmetlere bağlı olarak sunulan yeme, içme, aktivite ,eğlence gibi hizmetler konaklama vergisine tabi olacak.

Oran yüzde 2. Cumhurbaşkanı’na bu oranı yüzde 3’e çıkarma veya yüzde 1’e indirme yetkisi veriliyor.

Bu oran hizmetlerden sağlanan KDV hariç hasılat olacak.

Turizmciler kazançlarından kar elde ederlerse kurumlar vergisi, ayrıca kar elde etsin etmesin hasılatlarının yüzde 2’sini vergi olarak ödeyecekler.

TURİZMCİLER İSYANDA!

Turizm işletmeleri böyle bir verginin kendileri çok zora sokacağını belirtiyorlar.

Maliye de Maliye çeşitli ülkelerde bu uygulanıyor diye bu vergiyi getirmek istiyor. Bütçeye yeni bir gelir kalemi ihdas amacında. Diğer yandan hasılattan alıyorum ki kar gizlemeleri nedeniyle kavranamayan karı düzeltmiş olayım, diyor.

Bizce turizmciler haklı. Neden mi, şöyle açıklayabiliriz:

İşletmeler kar ederlerse devletle bunu paylaşıyorlar. Ama zarar ederse vergi ödemiyorlar. Siz hasılattan yüzde 2 vergi alırsanız kardan aldığınız vergi yükünü de artırmış oluyorsunuz. Örnek vermek gerekirse: diyelim ki bir otel 2020 yılında 10 milyon TL ciro yaptı ve 1 milyon TL kar elde etti. Yüzde 22 kurumlar vergisi olarak 220 bin lira ödeyecek. 10 milyon liradan yüzde 2 de 200 bin lira yapar. Toplam vergi yükü 420 bin TL olur. Bu vergiyi kara oranlarsak yüzde 42 vergi ödeyeceklerdir, demektir. Yani bir anlamda kurumlar vergisi oranı yüzde 42’ye çıkmaktadır.

Bu işletme 1 milyon zarar etmiş olsa 200 bin lira vergi ödeyecek. Bunun da anlamı sen yaklaşık 900 bin lira kar elde ettin. Ben öyle kabul ediyorum, demektir.

Bizce bu vergi yükü ile birçok turizmci kepenk kapatır. Birçoğu da kayıt dışına yönelir.

Devam edeceğiz...