A+

A-

Seçim sonrasının gündemindeki ekonomik sorunlar

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

Önceki yazımızda ele aldığımız gibi, geçen hafta açıklanan “parlak” ilk çeyrek büyüme verisi, piyasaları sakinleştirmeye yeterli olmadı. Yazıyı hazırladığımız saatlerde USD/TL; EUR/TL pariteleri sırasıyla 4,75; 5,49’a, gösterge faiz oranı da 19,37’ye fırlamıştı. Bir diğer anlatımla, peş peşe yapılan radikal faiz artırımları sonrasında gerileyerek daha sakin bir seyir izleyen döviz kurları, yeniden hızlı bir çıkış yaptı

Bu gelişmeden çıkarılabilecek ilk sonuç, piyasaların, aynı gün açıklanan Nisan ayı cari açığını daha çok önemsedikleri şeklinde olmaktadır. Cari açık ve ödemeler dengesi cephesinde oluşan korku algıları, büyümenin yaratması beklenen “sevinci !” hemen ortadan kaldırdı.

TEMEL BAZI GÖSTERGELERDEKİ BOZULMALAR

Son on yıl içinde, ülkenin ana makro göstergelerinde yaşanan bozulmalar, aşağıdaki tabloda topluca izlenebilmektedir.

Kaynak: TCMB, Hazine Müsteşarlığı ve TUİK

Yukarıdaki tablo, TL’nda yaşanan değer yitirmesinin nedensiz olmadığını açık bir şekilde gözler önüne sermektedir.

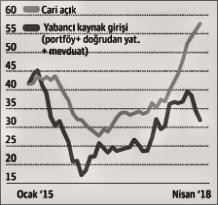

Kaynak: TCMB

Yukarıdaki grafikte, son üç yıl içinde, portföy yatırımı, mevduat şeklindeki “sıcak para” ve doğrudan yabancı yatırımı şeklindeki “toplam yabancı kaynak girişinin”, birlikte ve ters yönde çalıştığını açıkça görmekteyiz. Keza, dış kaynak girişi trendini içerik olarak incelediğimizde de, azalmanın, hem sıcak para, hem de yabancı doğrudan yatırımlarda birlikte yaşandığını izlemekteyiz. Sonuçta, yabancı yatırımcı için, ülke “cari dengesinin” çok belirleyici olduğu anlaşılmaktadır.

CARİ AÇIĞIN YATIRIMCI ve PİYASA İÇİN ÖNEMİ ve ÖNCELİĞİ

Türkiye cari açık parametresinin, yatırımcı ve piyasalar gözünde, diğer parametrelere göre daha önemli görülmesinin nedenlerini, aşağıdaki başlıklarda toplayabiliriz:

Ülkenin büyüme hızı yüksek ama sağlıksız. Aşırı iç ve dış borçlanmaya dayanmaktadır. Bu özellikler de, açıklanan büyüme oranlarının “sürdürülür” olma niteliğini zayıflatmaktadır.

Büyüme ve popülizm uğruna ekonominin aşırı ısıtması, onun dengelerini iyice bozdu ve kırılganlıklarını artırdı. Yükselen faizler, kurlar ve enflasyon bunun birer sonucudur.

Faizlerdeki yükselme ve aşırı borç yükü, önümüzdeki dönemde büyüme hızının hızla düşmesinin nedeni olacaktır. Büyüme hızında yaşanacak bu düşme, faiz artışına koşut olarak, borç krizinin hem reel sektörde, hem de bankacılık sisteminde sarsıntıya yol açması kaçınılmazdır. Çünkü büyüme hızındaki düşüş ve tırmanan kurlar, önemli tutarda “açık pozisyon” riski taşıyan döviz borçlusu şirketleri çok derinden etkileyecektir.

Ülkenin yıllık cari açık tutarı, tarihinin en yüksek düzeylerinden birisine ulaşmış durumdadır. Cari açığın milli gelire oranı da, ilk çeyrekte yüzde 7.88 gibi korkutucu bir boyuta çıkmıştır. Keza, 12 aylık toplam cari açığın yıllık ulusal gelire oranı da, yüzde 6.27 gibi, ekonomi tarihinin en yüksek düzeylerine tırmanmıştır.

Mevcut cari açık, böylesine korkutucu düzeye gelmiş olmasına rağmen, hâlâ hızla artmayı sürdürmektedir. Geçen yıla göre aylık cari açık yüzde 46, dört aylık cari açık yüzde 80, yıllık cari açık yüzde 68 artmış durumdadır.

Ülke cari açığı hızla artarken, sermaye hareketleri cephesi de giderek bozulmaktadır. Yabancıların yılın ilk 4 ayında doğrudan yatırım, portföy yatırımı ve mevduat şeklinde getirdiği toplam kaynak miktarı, geçen yıla göre yüzde 34 azalmıştır. Diğer yandan, önceki bölümde de değindiğimiz gibi, portföy yatırımları ve yabancılara ait mevduat kaleminden oluşan sıcak para girişi de yüzde 38 düştür. Yabancı doğrudan yatırımlardaki düşüş yüzde 22 olurken, Gayrimenkul dışındaki gerçek yabancı yatırımlardaki düşüş ise, yüzde 38’i bulmaktadır.

Türkiye’nin dış kaynak sıkıntısı hızla artarken, global piyasalardaki likidite da hızla daralmakta ve faizler yükselmektedir. Bu durum, cari açık taşıyan, Türkiye başta olmak üzere, gelişmekte olan ülkelerin kaynak bulmasını ve mevcut borçlarını döndürmesini iyice zorlaştıracak, bulunan kaynağın maliyetini fazlasıyla (ülke risk priminin de yükselmesiyle) artıracaktır.

TCMB’nın ilk faiz artışından bir gün önce yani 24 Nisan’da, TCMB fonlama faizi = %12,75 iken 5 senelik CDS*, 195 baz puan civarındaydı. Aynı tarihte bizim 5 senelik CDS ile yükselen piyasaların ortalaması arasındaki fark 92 baz puan düzeyindeydi. Kurlar tarihi zirve yapınca TCMB’nın faiz yükseltmesi ardından 18 Haziran itibarıyla Türkiye’nin 5 yıllık CDS’i 324 baz puana yükseldi. Daha da önemlisi, ülkenin CDS ile yükselen piyasaların CDS’lerinin ortalaması arasındaki fark yaklaşık 195 baz puana çıktı.

Yılbaşında yaklaşık 129 milyar TL olan emisyon, 14 Haziran itibariyle 160 milyar TL’yı geçmiş durumda. Bu durumda artış hızı %25’e karşılık gelmektedir.

Genel olarak dünyada, yükselen piyasa ekonomilerine ilişkin kaygılar artmakta ve FED ve AMB’sının faiz ve “sıkılaştırma” kararları da bunu hızlandırmaktadır. Türkiye bu bağlamda da, mevcut kırılganlıklarının boyutu ve derinliği nedeniyle başı çekmektedir.

Ülkenin kısa vadede ödenmesi gereken dış borçların büyük bölümünün borçlusu reel sektör şirketleridir. Resmin bu yönü de, söz konusu borçların yönetilmesinin, eski ekonomik krizlere göre çok daha karmaşık ve zor olacağına işaret etmektedir.

GLOBAL ENTEGRASYONDAKİ DERİNLİĞİN GETİRDİĞİ RİSKLER

Yabancıların Türkiye’de doğrudan yatırım, hisse senedi ve borçlanma estrümanlarına yatırım şeklindeki varlıkları 700 milyar Dolar’a ulaşmış durumdadır. Böylesine bir yapının sonucu olarak yabancıların, ülke ekonomisi, kurumsal yapılanması ve ülkeyi yönetenlerin seçimleri konularına ilgileri de giderek artmaktadır.

Türkiye’nin, geçtiğimiz son 16 yılda, dünya kapitalizmi ile entegrasyonu hızla arttı. 2003 yılında Türkiye’nin 116 milyar Dolar olan dış ticareti, milli gelirin yüzde 36’sından ibaretti. Aradan geçen 15 yılda dünya kapitalizminden hızla borçlanan, doğrudan yatırım çeken ülke, 2017 sonuna gelindiğinde yaklaşık 391 milyar Dolar’ı bulan dış ticareti ile, aynı yılın GSMH’nın yüzde 46’sı tutarında bir dış ticaret hacmine ulaşmıştır (entegrasyon oranında 10 puan artış).

2003 yılında Türkiye’de sadece 179 milyar Dolar yabancı varlığı vardı ve bunun 42 milyar Dolar’ı doğrudan yabancı sermaye ve hisse senedine yatırımdan, 137 milyar doları kısa ve uzun vadeli borçlardan oluşmaktaydı. 2017’de yabancıların doğrudan yabancı sermaye yatırımları ve borsada hisse senetlerine yaptıkları yatırım tutarı 233 milyar Dolar’a çıktı; devlet iç borç senetleri ve diğer kredilerden oluşan borç stoku da 451 milyar Dolar’ı buldu. Yabancıların toplamdaki 684 milyar Dolar’ı bulan varlık tutarı, birçok Avrupa ülkesindeki yabancı varlığının üstündedir. Örneğin bu sayılar, Yunanistan’da ve Polonya’da sırasıyla 505 ve 620 milyar Dolar civarındadır.

Yukarıda resimlediğimiz olguya iki türlü bakılabilir. Birinci bakış: Türkiye son 16 yıllık dönemde dünya kapitalizmine daha çok bütünleşmiş, ama bunu daha ziyade dış borçlanma ile yapmış ve bu bağımlılık ülkenin manevra alanı daralmıştır. Bir diğer ifade ile, borçları çevirememesi halinde, yıllar sonra yine IMF’nin kapısına düşebilir. Göstergeleri Türkiye’den biraz daha olumsuz olan Arjantin, 50 milyar Dolar’lık kredi için “kemer sıkıcı reçeteyi” şimdilerde kabul etmiştir. Bu gelişme, şimdi sıranın her an Türkiye’ye geleceğini göstermektedir.

İkinci bakış: Yabancıların yaklaşık 700 milyar dolarlık varlığının Türkiye’de olması, ülkenin ekonomik ve siyasi gidişatına yabancı alacaklıların ve yatırımcıların kayıtsız kalmak bir yana, daha da duyarlı olması anlamına gelir. Ülkenin son yıllarda iyice bozulan politik iklimi, hukuk dışı uygulamaları, parlamentonun denetim görevini yapamaması, mülkiyet hakkına saldırılar, yargının bağımsızlığını iyice yitirmesi, OHAL uygulamasının sürekli uzatılması, Batı tarzı politik ve sosyal normları olan alacaklı ve yatırımcıları tedirgin etmektedir.

Aslında aynı fotoğrafın yukarı özetlenen iki görüntüsü de, Batı’nın ülkenin ekonomik, siyasî, kurumsal yapı ve değişimlerine olan yakın ilgisini arttırmakta; borç veren /yatırım yapan tarafın endişeli ve “çıkar koruyucu” yaklaşımına yol açmaktadır.

Özün özü: Mevcut durum ve yapı radikal bir şekilde değiştirilmezse, gemiyi yöneten süvari ve diğer kaptanların ehliyet ve niyetleri sıkıca ele alınmazsa, yüksek hızla giden ekonominin duvara çarpma ihtimalini yüksek gören “alacaklı” yabancıların ilgi ve müdahalesi de artar.

(*):Credit Default Swap, ülkelerin kredi risk primi olarak da tanımlanabilir. Yani bir ülkenin borçlarını ödememe durumunun derecelenmesi.