A+

A-

Yeni bir yasak savma: Şirketlerin dövizli borçlanmasındaki kısıtlama

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

25 Ocak 2018 tarihli Resmi Gazete’de yayınlanan TPKK hakkındaki 32 sayılı Karar’a ilişkin 2018-32/46 sayılı Tebliğ ile, Türkiye’de yerleşik kişilerce yurt içi ve yurt dışından kullanılan döviz kredilerinde sınırlama getirilmiştir. 2 Mayıs’ta yürürlüğe girecek düzenlemenin gerekliliği, mevcut durum ve getirilen sınırlamanın analizi bugünkü yazımızın konusunu oluşturmuştur.

DÜZENLEMEYE GÖRÜREN SÜREÇ

Ekonomi yönetimi, 2017 yılı içinde yapmış olduğu açıklamalar ile, finansal kurumlar dışındaki özel sektöre yönelik olarak, döviz ile borçlanmayı kısıtlayacağının işaretlerini bir süredir vermekteydi. Son olarak Başbakan Yardımcısı Mehmet Şimşek, Uluslararası Finans Kurumu’nun (IFC-International Finance Corporation) Türkiye ofisinin açılışının 30’uncu yıldönümü vesilesiyle düzenlenen, ‘Türkiye’de Özel Sektör: Sürdürülebilir Kalkınma’ başlıklı panelin açılışında yaptığı konuşmada, bu konuda düzenleme yapılabileceğine değinmişti.

Konuyu ekonomi yönetiminin gündemine taşıyan olguları aşağıdaki başlıklarda toplayabiliriz:

* Uluslararası Ödemeler Bankası (BIS) verilerine göre; 2017’de finans dışı kesimin kredi büyüklüğü ulusal gelirin yüzde 68.9’una ulaşırken, son 10 yıldaki artışı, milli gelirin yüzde 33.6’se kadar yükselmiştir.

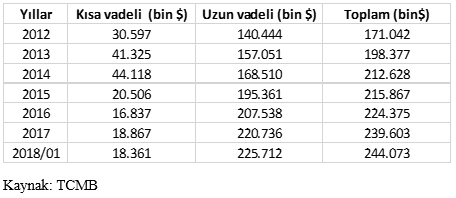

* Aşağıdaki tabloda da görüleceği gibi, son beş yıllık dönemde, Türkiye’deki özel kesimin dış borcundaki artış 68 milyar $ olmuştur. Özel ve kamu bankalarının yurt dışından sağlamış oldukları kredileri içeride “reel sektöre” kullandırdıkları göz önüne alındığında, anılan artışı, finans dışı özel sektörün emdiği anlaşılır.

* 2009 yılında yaklaşık 70 milyar $ tutarında olan Şirketlerin “döviz açık (kısa) pozisyonu”, 2017 sonunda 212 milyara yükselmiştir. Kısaca, son sekiz yılda 140 milyar dolarlık açık pozisyon artışı gerçekleşmiştir. Bunun anlamı, TL değer kaybettikçe bu şirketler “zarar” etmekte, potansiyel olarak “sistemsel risk” yaratmakta ve ülke “ekonomisinin kırılganlığını” arttırmakta olduklarıdır.

Söz konusu döviz açık pozisyonunun boyutu, 1997 Asya Krizi benzeri bir ekonomik krizin modern bir versiyonunu tetikleyecek seviyededir. Böyle bir krizin oluşumu, pozisyon açığı taşımayan bankacılık sektörünü de yaralayabilir. Çünkü, bankaların kapalı varsayılan döviz pozisyonunun temelinde, açtıkları döviz kredilerinin ödenebileceği varsayımı yatar ve hesaplarını buna göre yaparlar.

* Bir ekonominin “yabancı para pozisyonunun" durumunu gösteren temel iki gösterge bulunmaktadır. Bunlardan birincisi, “cari açık” tutarı ve bu tutarın GSYH'a oranı, diğeri de “net uluslararası yatırım pozisyonudur”. Cari açığın ulusal gelire oranı 2017 yılı için %4.7 düzeyine ulaşmıştır. 2017 yıl sonunda -453.5 milyar $’ olan net uluslararası yabancı para pozisyonu, Ocak 2018’de -481 milyar $’a yükselmiştir. Bu rakamlar bize yabancı para ile borçlanmayı “sınırlama” konusunda “geç kalınmış” olunduğunu göstermektedir.

YAPILAN DÜZENLEME

Hızlı koşma ve mevcut kırılganlıkların realize olmaması uğruna, uzun zamandır ülke ekonomi politikasını oluşturanlarca göz yumulan bu durumun düzeltilmesi amacıyla yayınlanan Tebliğ, yukarıda da belirttiğimiz gibi 2 Mayıs’ta yürürlüğe girecektir.

Söz konusu kısıtlamanın hedefi, finansal kurumlar hariç (BDDK ve mevzuatı ile bu konuda sınırlama ve gözetime tabidir) özel sektör kurumlarının taşıdığı “açık (kısa) döviz pozisyonunu” ilk önce sınırlamak ve daha sonra geriye getirmektir.

Tebliğ ile getirilen kısıtlama ve değişiklikleri aşağıdaki şekilde özetleyebiliriz:

Kredi kullanım tarihinde ilgili şirketin kullandığı döviz kredi bakiyesinin 15 milyon $’ın altında olması halinde; kullanılmak istenilen kredi tutarı ve mevcut kredi tutarının toplamı, son üç yılın döviz gelirlerini aşamayacaktır.

Aşan kısmın tasfiyesi istenecek veya TL krediye dönüştürecektir.

Döviz cinsi geliri olmayan kurumların yurtdışından döviz kredisi kullanımı sonlandırılmaktadır. Bu konudaki istisnalar, 15 milyon $ üstü kredi riski olan kurumlar, kamu kurumları, bankalar, finansal kurumlar, kamu-özel sektör işbirliği ile projelerini yürüten kurumlar, Yatırım Teşvik Belgesi kapsamında belli yatırımları yapan veya yatırım malları temin eden kurumlar şeklinde tanımlanmıştır.

Bundan böyle “dövize endeksli kredi” kullanılamayacak, fiyatları dövize endeksli mal ve hizmet gelirleri de, anılan kısıt hesabında dikkate alınmayacaktır.

Yapılan ve yukardaki başlıklarda topladığımız bu değişiklik ile, küçük ve orta ölçekli kurumların döviz ile borçlanmalarına “görünürde” esaslı bir sınırlama getirildiği gibi, dövize endeksli kredi kullanımı da artık tarih olmaktadır.

Bu düzenlemenin ardından, daha büyük ölçekli kurumlara da kısa döviz pozisyonlarını “koruma altına almaları-hedge etmelerine” ve döviz açık pozisyonlarını küçültmelerine yönelik ek bir düzenleme geleceği anlaşılmaktadır.

DÜZENLEMENİN EKSİKLİKLERİ ve ELEŞTİRİLER

Yaptığımız değerlemede, söz konusu kısıtların doğru bir temele oturduğunu söyleyemeyiz. Analiz ve eleştiri bağlamındaki görüşlerimizi aşağıdaki başlıklarda toplayabiliriz:

Düzenlemenin başat hatalı temellendirilmesi, şirketlerin döviz girdilerine bakılıp, döviz varlığı-döviz yükümlülüğü dengesinin dikkate alınmamasıdır. Diğer bir anlatımla, yabancı para ile kredi alma sınırlamasının, döviz kredisi bakiyesi ile döviz gelirlerinin karşılaştırılmasına dayandırılması anlamlı durmamaktadır. Döviz kredisi tutarı bir ”nokta” yani bilanço değeri iken, döviz gelirleri bir gelir yani “akım” değeridir. Bilanço değerlerinin akım değerleri ile kıyaslanması ve buradan kısıt getirmek doğru sonuç vermeyecektir.

Döviz kredilerin tercihindeki en önemli saik, orta ve uzun vadeli TL borçlanma faizlerinin yüksekliğidir. Bir girişimci, döviz kurlarının oynak olduğu ve ekonomik kırılganlıklar taşıyan bir ülkede halen döviz kredisi kullanmayı tercih ediyorsa, bu seçimin temelindeki gerçek, TL-yabancı para (YP) kredi maliyetleri arasındaki önemli farklardır. Bu gerçek, tebliğler ve düzenlemeler ile değiştirilemez. Yapılması gereken, döviz ile borçlanmayı “caydırmak” için “fiyat mekanizması” kullanılmalı ve TL-YP kredi maliyetleri arasındaki makas daraltılmalıdır. İçinde bulunduğumuz ekonomik ortamda, TL faizlerin aşağıya çekilemeyeceği çok açık bir gerçektir. Bu durumda anılan makası daraltmanın yolu, YP kredilerin, vergi ve zorunlu karşılık araçları kullanılarak maliyetlerini arttırmak olarak durmaktadır. Doğaldır ki, döviz kazandırıcı faaliyetleri olanlar, bu ek maliyetlerden, döviz taahhütlerini kapatmak sureti ile istisna edileceklerdir.

Döviz kredisi kullanımı, ilgili Tebliğ’e göre, döviz kazancı sayılmayan ancak dövize endeksli geliri olan kurumlar için de sınırlayıcıdır. Dövize endeksli olarak yurt içinde mal ve hizmet satan ve/veya vadeli alacağını dövize endeksli olarak tahsil eden kurumların, dövize endeksli olarak değerlenen bu ticari alacaklarını, aynı para birimine sahip krediler ile finanse etme olanağı kaldırılmaktadır.

Getirilen düzenleme, “grup şirketleri” kavramını gözetmeden, tek tek tüzel kişiliklere sınırlama getirmektedir. Sınırlamanın hesaplanmasında “grup şirketi kavramının” dikkate alınmaması önemli bir eksikliktir.

Düzenleme ile getirilen ilginç bir ayrıcalık da, kamu-özel (KÖİ) iş birliği çerçevesindeki projeleri yürüten şirketlerin kullanacağı döviz kredilerine “kısıt istisnası” getirilmesi olmuştur. KOİ çerçevesinde otoyol ve köprü inşa edip işletmesini yapan şirketlerin, potansiyel gelirleri ve kamunun taahhüt ettiği ödemeleri de dövize endeksli olup, Tebliğ uygulamasında hiçbir kısıtları olmayacaktır. Öte yandan, gelecekteki hasılatı “dövize endeksli” bir ürün ya da hizmet satışına bağlı olan özel şirketler ise, bu düzenleme ile döviz kredisi konusunda kısıta tabi olacaklardır. (rekabet koşulları bozulmaktadır)

Yapılan düzenleme, Başbakan Yardımcısı Şimşek’in de ifade ettiği gibi, döviz borcu olan yaklaşık 28,000 kurum içinden yaklaşık 26,000’ini kapsamaktadır. Ancak bu 26,000 adet kurum toplam döviz kredilerinin sadece %16-17’sini kullanmaktadır. TCMB’nın son araştırmasına göre, 50 milyon $ ve üstü kredi kullanan 1.950 tüzel kişilik mevcuttur. Döviz kredisi kullanımı ve döviz açık pozisyonunun ağırlığı, Tebliğ’den muaf bu grup üzerinde olması, getirilen sınırlamanın hedefe ulaşmasını zayıflatacaktır.

Diğer yandan, döviz kredisi kullanmayı sınırlamanın, YP açık pozisyon açmayı sınırlamak anlamına gelmeyeceğini de hatırlatmalıyız. Bilindiği gibi prensipte, bir kurum istediği kadar dövize endeksli çek/senet düzenleyebilir ve/veya türev ürünler kullanarak, açık döviz pozisyonu yaratabilir. Bunu önlemenin yolu, dövize endeksli sözleşmeleri, yabancı para kısa pozisyon açmakta kullanılan ticari ve finansal araçları sınırlamaktan geçmektedir. Örneğin dövize endeksli kira sözleşmelerinde kiracı konumunda olan perakende firmaları, hiç döviz kredisi taşımasalar dahi, bünyelerinde ileriye yönelik önemli döviz açık pozisyonları taşırlar.

Sonuç olarak,

Tebliğ ile, dövize endeksli işlemlerin toplam içindeki oranını ve ekonomideki dolarizasyonu azaltma amacı doğru bir hedef olduğunu; “makro ekonomik sorunların” tek başına “mikro ekonomik” önlemler ile çözülemeyeceğini;

Türkiye ekonomisindeki döviz açık pozisyonlarının, birikimli artarak giden cari açığın, yani ülkemizdeki tasarruf açığının ve bu gerçeklere karşın, “borçlanma-gelir transferi ile iç talebin şişirilmesi, geçici dış kaynaklara dayalı” olarak uygulanan “hormonlu ve hızlandırılmış büyümenin” bir sonucu olduğunu; söyleyebiliriz.

Özün özü: Alınan önlem ve getirilen sınırlamalar, ürkütülen kurbağaya değmeli..