A+

A-

Bu seviye kader değildir!

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

Bir ülkenin/ekonominin CDS primi, o ülkenin dış piyasalara sattığı tahvil ve bonoların anapara ve/veya faizlerini ödeyememesi riskidir.

Bir ülke ekonomisinin CDS primi ne kadar yüksekse, borçlanma maliyeti de o kadar yüksek olur.

Bu prim miktarı faiz oranlarına yansıtılır. Örneğin, Hazine geçen ay sonunda dolar cinsinden 2031 vadeli 2.25 milyar dolarlık Eurobond ihraç etti ve faiz oranı ise yıllık yüzde 6 oldu.

CDS oranları geçen hafta 150 baz puan düşünce, Hazine bunu değerlendirmeye aldı anlaşılan.

Ama gelin görün ki, dünyada milyarlarca dolarlık negatif faizli finansman imkânı varken, yüzde 6 faizle borçlanmak bir nevi uluslararası tefeci faizi vermek anlamına geliyor-bugünün şartlarında- ne yazık ki.

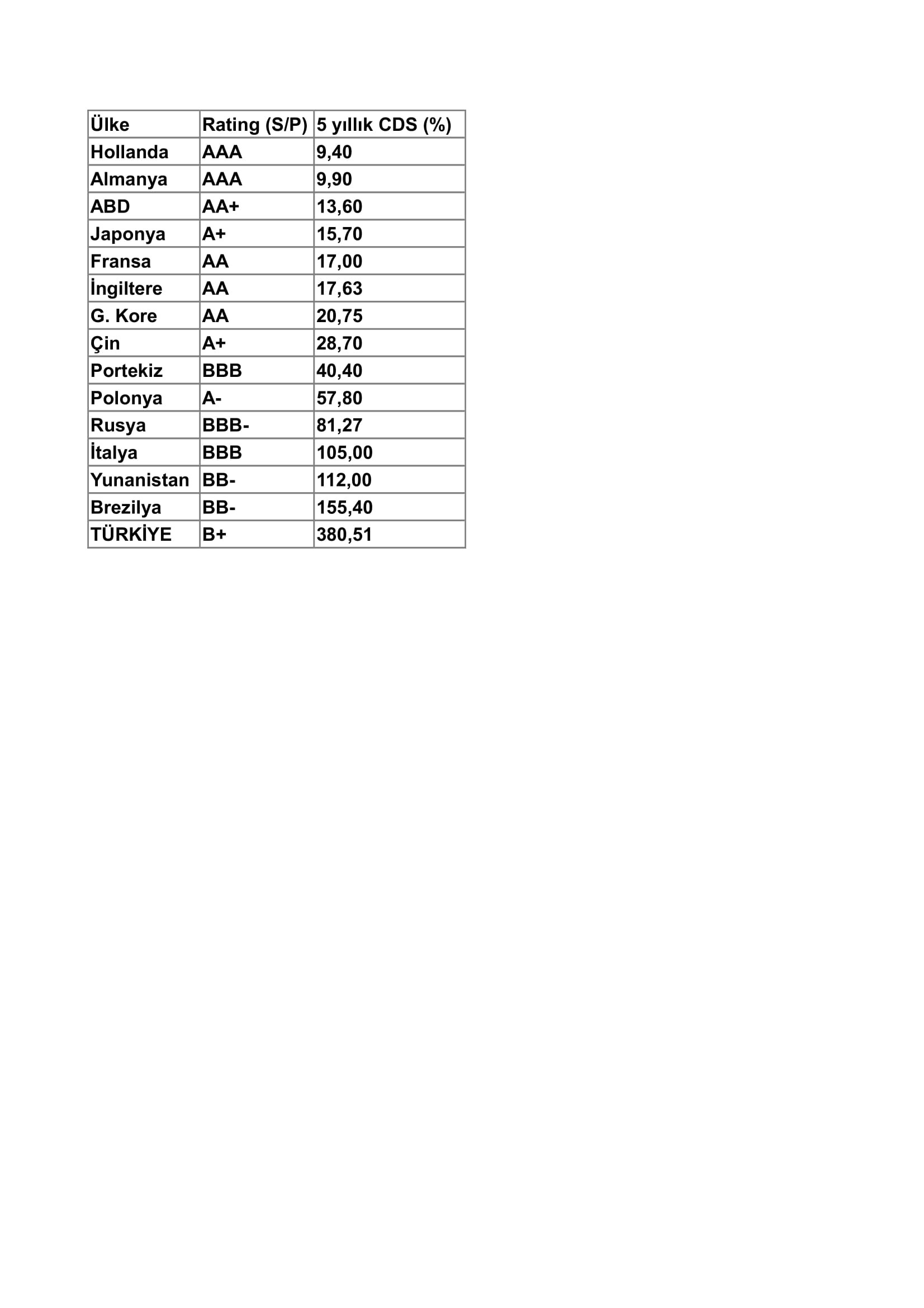

Neden böyle sorusunu soran ve gerçekçi cevap veren ise yok orta yerde, Türkiye neden Rusya’dan, Çin’den, Portekiz’den, G. Kore’den, Yunanistan’dan, Meksika’dan daha riskli görülüyor ve daha yüksek oranlı, hatta fahiş faiz ödemek zorunda kalıyor.

Sorun sadece ekonomik mi? Yoksa siyasal mı? Bu tablo bir kader olamaz, olmamalı.

Tabiidir ki, Bakan ve Merkez Bankası Başkanı değiştirip, bir-iki demeç verilerek bu durumun değişmesini beklemek aşırı iyimserlik olur. Yapısal reformlar, hukuktan-ekonomiye kadar hayata geçirilebilecek mi? Söylemler icraata dönüşebilecek mi?

Çünkü uluslararası para ve sermaye piyasalarında kalıcı, sürdürülebilir bir güven sağlamak yıllar alır ama bunu kaybetmek çok çabuk olabilir.

Kredibilitenin yeniden tesisi, psikolojik atmosferi de ekonomik realiteyi de olumlu yönde etkileyecektir.

Lafla peynir gemisi yürümez derler. Bu nedenle halk milli para yerine yabancı para üzerinden tasarruf ediyor. Birikimlerini bankalarda döviz mevduatı olarak tutmakta ısrar ediyor. Yüksek enflasyon karşısında birikimlerinin eriyip gitmemesi için kendince akılcı davranıyor.

Eğer ekonomi-politik yapısal reform söylemleri lafta kalırsa ve bugün olduğu gibi sürüncemede bırakılırsa bozulan yatırım ikliminin düzeltilmesi daha zor olacaktır.

Aşağıdaki üzüntü verici tabloyu düzeltmek için, ekonominin akıl-bilim ve kanıtlanmış gerçeklerinden ayrılmadan, ehliyet ve liyakat sahibi, partizanlık-kayırma vb.den uzak kadrolarla aklı başında bir ekonomi-politik anlayış ve yönetim tarzı gerekir.

Çünkü 9 Aralık 2020 Çarşamba itibarıyla dünyanın belli başlı gelişmiş ve gelişmekte olan ülkelerine ait CDS tablosunda, hala en kötü seviyede olmamız bir kader değildir, olmamalıdır.