A+

A-

Sigara vergisi mi? Net aktif vergisi mi?

Yayınlanma:

Güncellenme:

Bağlantıyı Kopyala

İktidar ısrarla dolaylı vergileri arttırıyor. Kardan kazançtan ve servetten doğrudan vergi alınması yerine, benzinden, sigaradan dolaylı vergi almayı tercih ediyor. O nedenle AB ülkelerinde dolaylı vergilerin, toplam vergiler içindeki payı yüzde 35’lerdeyken, Türkiye’de ne yazık ki bu oran yüzde 65’ler civarında.

Yine dün sigaraya zam yapıldı. Sigaradan alınan maktu vergi tutarı arttırıldı. Böylece vergi oranı seviyesi yüzde 67’ye ulaştı.

Hal böyle olunca, kayıt dışı ekonomi de bir anlamda ödüllendirilmiş ve teşvik edilmiş oluyor. Çünkü devlet sadece kayda gireni örneğin otomobil alanı, benzin alanı, sigara alanı vb. vergilendirebiliyor.

Kayıt dışının kayda alınması için ise ciddi ve sonuç getiren etkili adımlar atılmıyor, atılamıyor. Tersine kayıt dışına ve vergi kaçağına sık sık mali aflar-vergi barışları çıkarılıyor.

Halbuki vergi sistemimizde -muafiyetler, mali aflar ve vergi indirimleri- yerine, vergi oranlarının ödenebilir seviyelere düşürülerek, geniş tabanlı olmasına çalışılmalıdır.

Ekonomide yaşanan ani duruş ve şokun yanı sıra, enflasyon ve işsizliğin çift haneli rakamlarla sürmesi karşısında yine yeniden en kolay ve en yanlış olan yolun seçildiği anlaşılıyor.

Halbuki vergi oranlarının arttırılması, her zaman vergi gelirlerinde bir artışa neden olmayabilir.

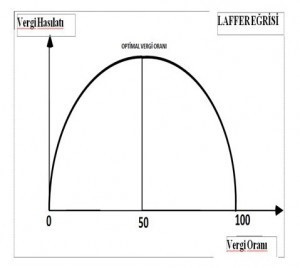

İktisatçı A. Leffer’in “Laffer Eğrisi” olarak bilinen meşhur “çan eğrisi” tam da böyle durumları açıklıyor.

Laffer’e göre vergi oranlarının o ülkedeki vergi ödeme kapasitesinin belli bir sınırını aşmasından sonra daha da artırılmasının toplam vergi gelirlerini artırmak yerine azaltacağı öngörülmektedir.

Aşağıda bir örneği verilen Laffer eğrisindeki çanın optimum noktadan sonraki vergi kaybı açıkça görülmektedir.

Özetle vergi oranlarını sürekli arttırmak, vergi gelirlerinin de otomatik artışını getirmez.

Hatta tersine azaltabilir. Kayıt dışını teşvik eder. Sahte imalat ve ticareti teşvik eder. Sigara kaçakçılarına fırsat verir.

Eğer amaç sigara kullanımının zararlarını azaltmak ise, bunun öncelikle toplumun eğitimi, bilgilendirilmesi ve kampanyalarla farkındalık yaratılması suretiyle hayata geçirilmesi gerekir.

Ülkemizde maktu vergi oranları çok yüksek. Örneğin sigarada hem nisbi, hem asgari maktu, hem de maktu olmak üzere üç çeşit vergi uygulanıyor. Bu da Türkiye’yi dünyada en yüksek nisbi vergi uygulayan ülkelerden biri haline getiriyor.

Halbuki yaşanan salgının ekonomiye, bütçeye ve vergi gelirlerine getireceği olumsuzluğun aşılması böyle dolaylı vergilerle değil, doğrudan vergilerle dengelenmeye çalışılsa çok daha gerçekçi ve adil olacaktır.

Sigaraya yüzde 67 vergi yerine, bir defalığına iki veya üç taksitte, “net aktif vergisi” alınması, geçmişte de uygulanmış ve sonuç alınmış bir düzenlemedir.

Artık sigara, benzin vb. gibi dolaylı değil, net aktif vergisi gibi doğrudan vergilendirme yapılması düşünülemez mi acaba?